24小时热线:

17323019232

1、研发活动的界定不准确

2、研究与开发环节的界定标准模糊,导致研发费用资本化较难

3、同时研发多个项目时无法准确归集单个研发项目支出

4、研发活动的管理流程不顺畅

5、研发费用归集账务处理不准确

6、企业发生研发费用没有符合税务局要求的备查资料

二、做好研发费用管理的好处

1、研发费用管理可以更好地利用税收优惠政策,增加企业现金流、增加企业税后利润。

1.1.研发费用加计扣除优惠 除烟草制造业、住宿和餐饮业、批发和零售业、房地产业、租赁和商务服务业、娱乐业六行业,其余行业企业为获得科学与技术新知识,创造性运用科学技术新知识,或实质性改进技术、产品(服务)、工艺而持续进行的具有明确目标的系统性活动,其研发过程中的六项直接费用可以在计算企业所得税前加计扣除。譬如:一家制造企业正在研制一种新技术,属于研究阶段的支出有100万。这100万元,本身是计入到管理费用中,在企业所得税税前扣除了一次。如果这100万都符合研发费用加计扣除6个项目,那么,税前还可以再扣除100*100%,最终缴纳的企业所得税就会少25万。这还只是投入较少的情况。

1.2.便于申报高新技术企业 申报高新技术企业在财政补贴和税收上有更多优惠。首先,每个项目可以获得15-20万不等的财政补贴;其次,所得税税率可以减按15%进行征收。如果属于集成电路、软件企业,还可以选择两免三减半的定期税收优惠;第三,企业亏损的弥补年限比普通企业更长。普通企业亏损弥补年限为5年,高企和科技型中小企业可以延长到10年;第四,制造业、小微企业等多个行业增值税存量留抵退税。当然,如果是集成电路、软件企业还有更多增值税、企业所得税的税收优惠。

1.3.形成技术成果在增值税、企业所得税上有优惠政策 技术转让、技术开发和与之相关的技术咨询、技术服务免增值税;技术转让企业所得税减免优惠;企业/个人技术成果投资入股居民企业所得税递延至股权转让时纳税。

1.4.企业利用节税/补贴资金,加大研发等投入,为企业带去更多效益。

……

2、研发费用管理有利于融资。

企业融资过程中,尤其是两轮融资之后,投资方更加注重企业研发创新能力、技术成果转化能力等方面;如果后期要考虑科创版、北交所上市,那么同样也对研发费用管理有严格的要求。做好研发费用管理是彰显企业实力的很好方式,有利于增强投资者信息,获得投资者亲睐。

3、研发费用管理有利于减少企业法律风险。

企业做好研发费用管理短期来看,似乎只有享受节税收优惠、获取投资最为直接;但是,随着金税四期的上线,全电发票的试点范围扩大,对纳税人、扣缴义务人税收遵从性要求更高,纳税人的违法成本也更高。做好研发费用管理实质上是未雨绸缪,有助于防患法律风险。

很多企业有研发活动,也产生了研发费用,但由于历史积弊,想做加计、想申请补贴而不敢。然而,税局落实减税降费,本就在通过税收大数据找寻应享而未享优惠政策的企业,此种情况势必会引起关注;还有一些高新技术企业,虽然申报了高企,但事实上,研发费用管理十分混乱,很有可能在高企认定期满,无法复核成功。届时,将涉及税款集中补缴问题;如果查明是伪造资料骗取高企资质的,还可能涉及诈骗等刑事罪名。

4、助力企业创新,提高企业市场竞争力。

优质的产品、优惠的价格、完善丰富的市场渠道、高质量的售前体验、售后服务、良好的企业形象等都是良好市场竞争力的体现。做好研发费用管理长远来看有助于企业持续创新。如果形成技术成果,成功申请知识产权,更将有效提升企业市场影响力,进而提高企业核心竞争力。

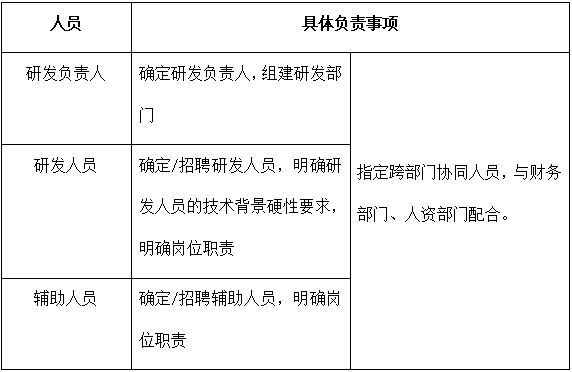

可行性分析和立项——→组建研发部门,确定研发负责人、研发人员和辅助人员——→研发项目预算——→研发部门:开展研发活动,按规定归集、分配研发费用/财务部门:委托研发合作研发合同审核、研发支出审核、研发支出辅助账制作、税费申报/人资部门:研发人员绩效考核与评价——→研发费用结项投入产出分析——→技术成果知识产权申请、政府补助申请等

1、可行性分析和立项管理

2、组织、人员管理

3、过程管理

3.1跨部门协同管理

由于研发活动涉及方方面面,既包括具体的研发工作,还包括人员的补充招聘、人员考核,相关费用支出的预算与审核,有关项目申报、费用归集和分配计算,税费申报缴纳等等。相关内容具有较强的专业性,且至少涵盖研发、财务、人力三个部门,设立专人进行跨部门协同,明确各个部门的工作内容和工作口径,制定管理流程文件。

3.2不同口径费用归集、分配管理

技术部门要与财务部门结合。首先,技术部门遵循要求对研发活动是否符合相关规定的范畴进行判定;其次,按研发项目严格区分研究阶段、开发阶段,细化研发活动支出的具体项目;最后,对每一个支出所发生的费用归口归集,形成完整的研发预算。

财税部门要与技术部门配合,细化研发活动支出的资金管理,严格控制研发支出,对费用支出进行细化归口管理,形成完整的研发费用控制明细。

3.3备查资料管理

对研发过程中形成的合同、归集、分配数据等资料进行妥善保管。财务部门建立辅助账,进行研发费用加计扣除口径的分类归集。

3.4考核管理

根据研发支出预算、研发项目相关政府补助申报情况、研发费用投入产出分析等,按照研发投入的多少、进展情况对研发人员进行考核奖励,适当引入股权激励机制。

加强财务等有关部门员工培训,设立奖惩机制,考核财务人员有关税收优惠政策的了解程度、研发费用归集准确度等。

人资部门要做好人力资源建设,对员工学历、职称等进行摸底,制定专业技能提升奖励规则,优化现有福利待遇。

4、项目申报管理、技术成果管理

科技、经信、商务等部门的项目申报工作;项目成功,形成技术成果后,知识产权申请,技术成果转化等的管理。

成都中致和联合会计师事务所(普通合伙)(以下简称:中致和)经四川省财政厅批准,于2009年6月创建。经过10多年的发展,中致和先后创建了四川华信税务师事务所有限公司、成都贝格财税咨询集团有限公司,已经发展为立足成都、业务遍布全国,为近千家客户(包括国企、政府部门、事业单位、民企等)提供报表审计,尽职调查、高企认定、资产核资、经济责任、政府项目申报及验收、研发费用加计扣除、内控审计等各类专项审计;司法鉴证审计;财税顾问、财税咨询、税收筹划;所得税汇算鉴证;资产重组、拟上市财税辅导;专家评审项目、专家财税定制服务;财税疑难问题整体解决方案;企业定制化财税培训等专业服务的综合会计师事务所。

中致和以质量控制为核心,在业务、人事、财务、技术标准、信息化等方面全所实施一体化管理,在发展中不断壮大成长,是一家立足本土,走向全国的综合性会计师事务所。中致和专业力量在发展中壮大成长,现已形成一支以“三师”(注册会计师、注册税务师、注册评估师)为核心的专业团队。并以其规模和实力,获得会计中介机构各种执业资格:

→ 入选成都市经济和信息化局2021年度成都市中小企业公共服务平台;

→ 会计师事务所执业资格;

→ 2020年会计师事务所综合评级AA级事务所;

→ 四川省国资委中介机构备选库资格;

→ 获准财政局“成都市会计中介服务超市”的资格;

→ 政府项目验收审计资格;

→ 2021年获准四川省科技厅高新技术企业认定审计资格;

→ 成都中小企业公共服务平台常务理事单位资格;

→ 外资企业年检审计资格

→ 四川省国家外汇管理局外资企业年检审计资格